En tant que courtier en prêt immobilier, il est essentiel de vous informer sur les récentes modifications du Prêt à Taux Zéro (PTZ) qui entreront en vigueur en janvier 2024. Ces changements, bien que bénéfiques pour un plus grand nombre, présentent également des points d’attentions.

Pour qui ? Pour quoi ?

Rappelons que le PTZ est destiné à financer la résidence principale des primos accédants (ne pas avoir été propriétaire de sa résidence principale dans les 2 dernières années)

- Dans le neuf (achat sur plan, clé en main ou VEFA, PSLA)

- Dans l’ancien pour les travaux de rénovation énergétiques avec 25% du coût total de l’opération à financer. (attribué sous conditions de revenus et zonage, nous consulter)

- Dans les logements sociaux proposés par Domofrance, Aquitanis, Clairsienne …

Eligibilité élargie mais exclusion des constructions individuelles

La bonne nouvelle est que le PTZ sera accessible à davantage de ménages. Le gouvernement a annoncé la prolongation du dispositif jusqu’en 2027, avec des conditions d’accès assouplies et des barèmes de revenus revalorisés. Cela signifie que 6 millions de foyers supplémentaires pourraient en bénéficier, un pas significatif vers une plus grande accessibilité.

Cependant, un changement majeur est l’exclusion des maisons individuelles neuves du PTZ à partir de 2024. Le gouvernement justifie cette mesure par une volonté de recentrer l’aide sur les zones plus tendues et les logements anciens nécessitant des travaux.

Augmentation de la quotité de prêt et nouvelle tranche de revenus

Le PTZ 2024 offre une quotité de prêt augmentée, passant de 40 % à 50 % du coût total du bien. Cette augmentation représente un soutien financier plus important pour les acquéreurs éligibles. Pour le PTZ HLM, passera quant à lui à 20% de l’acquisition.

Par ailleurs, l’introduction d’une nouvelle tranche de revenus vise à inclure les classes moyennes. C’est un effort appréciable pour étendre l’accessibilité du PTZ.

Zonage et impact sur l’éligibilité au PTZ

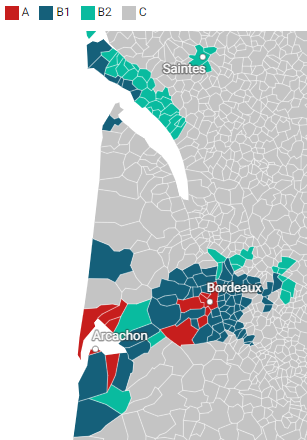

Un aspect crucial de la réforme du PTZ en 2024 concerne le zonage, qui détermine l’éligibilité en fonction de la localisation du logement. Le gouvernement a redéfini les zones éligibles au PTZ pour mieux répondre aux disparités régionales du marché immobilier.

Redéfinition des zones

Depuis octobre 2023, les zones éligibles au PTZ ont été ajustées pour concentrer l’aide dans les zones où le besoin en logement est le plus pressant. Par exemple, 209 communes ont été reclassées en zone tendue, ce qui les rend éligibles à des soutiens plus importants . Cette redéfinition des zones vise à encourager l’achat de logements dans des régions où l’accès à la propriété est plus difficile, notamment en raison de la forte hausse des prix de l’immobilier.

Conséquences du nouveau zonage

Ce nouveau zonage est double tranchant. D’une part, il permet de cibler l’aide là où elle est le plus nécessaire, notamment dans les zones urbaines où les prix de l’immobilier sont élevés. D’autre part, cela pourrait exclure des bénéficiaires potentiels dans des zones moins tendues mais qui rencontrent tout de même des difficultés d’accès à la propriété. Ce zonage peut donc avoir un impact considérable sur la répartition géographique des bénéficiaires du PTZ, favorisant certaines régions au détriment d’autres.

Pour conclure

En tant que courtier, il est crucial de guider nos clients à travers ces changements, en soulignant à la fois les opportunités et les contraintes. La réforme du PTZ en 2024 représente un pas vers une plus grande accessibilité à la propriété pour de nombreux ménages, elle nécessite une analyse approfondie pour comprendre pleinement ses implications dans divers contextes immobiliers.