Le Prêt à Taux Zéro (PTZ) reste un levier majeur pour faciliter l’accession à la propriété. Si 2024 a conservé un dispositif déjà bien cadré, la loi de finances 2025 apporte des modifications notables, élargissant son champ d’application tout en simplifiant certains critères. Voici un comparatif clair entre le PTZ de 2024 et celui de 2025.

I. Le PTZ en 2024 : Un dispositif utile mais limité

En 2024, le PTZ était réservé aux primo-accédants, sous conditions de ressources, pour l’achat :

• De logements neufs, uniquement en zones tendues (A, A bis, B1)

• Ou de logements anciens avec travaux, mais uniquement en zones détendues (B2 et C)

Autres caractéristiques :

• Montant du PTZ : Jusqu’à 40 % du coût total du projet selon la zone et la composition du foyer.

• Plafonds de ressources et montants octroyés variables selon la zone géographique (zonage ABC), ce qui créait des écarts parfois importants entre ménages selon leur lieu d’habitation.

Exemple : Un ménage de 3 personnes en zone A pouvait bénéficier d’un PTZ jusqu’à 40 % du montant de l’opération, tandis que ce taux pouvait chuter à 20 % en zone B2.

II. Les nouveautés du PTZ en 2025 : Vers plus d’équité et de simplicité

Dès le 1er avril 2025, plusieurs évolutions majeures entreront en vigueur :

1. Fin de la restriction géographique pour les logements neufs

• Avant 2025 : PTZ neuf réservé aux zones A, A bis, B1.

• En 2025 : Tous les logements neufs (en collectif comme en maison individuelle) sont éligibles partout en France, quelle que soit la zone.

À noter : le zonage reste utilisé uniquement pour le calcul des plafonds de ressources et des montants accordés, mais l’éligibilité au PTZ dans le neuf n’est plus limitée à certaines zones.

2. Réintégration officielle de la construction de maisons individuelles

• En 2024, la construction individuelle avait été exclue du PTZ.

• En 2025, elle revient dans le dispositif : acheter un terrain + faire construire devient de nouveau finançable avec un PTZ, y compris hors zones tendues.

3. Hausse des plafonds de ressources et nouveaux profils éligibles

• Quatre tranches de revenus ont été définies, avec une hausse des plafonds, permettant à plus de ménages d’y avoir accès.

• Des foyers jusqu’ici exclus à cause de revenus légèrement supérieurs aux anciens plafonds deviennent désormais éligibles.

Exemple : Un couple avec 2 enfants pourra prétendre à un PTZ en zone B1 avec jusqu’à 88 200 € de revenus annuels (contre ~60 000 € auparavant).

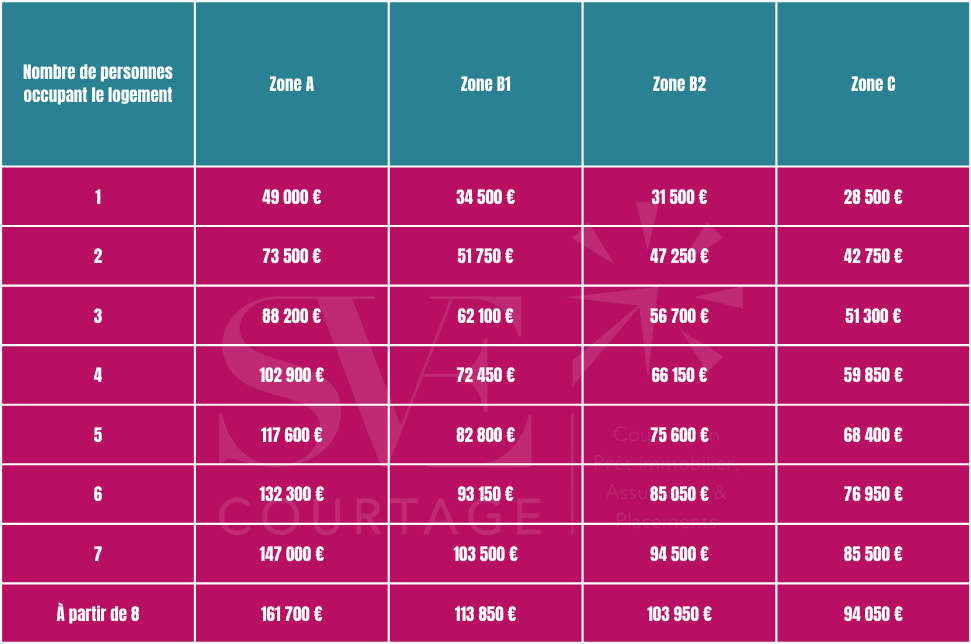

Pour définir dans quelle zone vous vous situez cliquez ici

Plafonds de ressources annuels à ne pas dépasser en fonction de la composition du foyer et de la zone où est situé votre futur logement

4. Taux de financement du projet amélioré

Le PTZ peut désormais couvrir :

• 50 % du projet pour les ménages les plus modestes (Tranche 1)

• 40 %, 20 % ou 0 % selon la tranche de revenus

5. Simplification du dispositif

• Les démarches administratives ont été revues avec un objectif de lisibilité et d’accès facilité : simulateurs améliorés, procédures allégées côté banques et emprunteurs.

III. Ce qui disparaît et les limites persistantes

• Fin de la restriction par zone géographique pour le neuf et la construction.

• Retour de la maison individuelle dans le champ du PTZ.

Ce qui reste à prendre en compte

• Le zonage ABC reste utilisé pour calculer les plafonds de revenus et montants du PTZ.

• Le PTZ dans l’ancien avec travaux reste limité aux zones B2 et C.

• Le taux zéro ne couvre pas la totalité du financement, il reste complémentaire à un prêt principal.

• Le PTZ reste un avance remboursable, et non une subvention.

IV. Conclusion : Un PTZ 2025 plus juste et plus large

Le nouveau PTZ version 2025 marque une volonté claire de :

• Réduire les inégalités d’accès entre territoires

• Soutenir la construction et les projets personnalisés

• Faciliter l’accession à la propriété pour les classes moyennes et modestes

En assouplissant les conditions d’éligibilité et en recentrant le dispositif sur les besoins concrets du terrain, le PTZ 2025 devient un outil plus équitable, sans renier son rôle de levier de solvabilisation des ménages.